MENU

MENU

Réaliser le budget prévisionnel de son association

Réaliser le budget prévisionnel de son association ou de l’un de ses projets est une étape incontournable à laquelle chaque bénévole ou responsable associatif·ve se retrouve un jour confronté·e tout comme l’étape gérer la comptabilité de son association. Les mêmes questions se posent : par où commencer ? Comment le présenter ? Comment estimer les dépenses et ne rien oublier ? En une fiche pratique, promis, nous allons essayer de vous donner toutes les clés.

C’est quoi ?

BP DU PROJET / BP ANNUEL : Au-delà du ou des BP de vos projets, il vous faudra également établir un budget prévisionnel global, réunissant les différentes activités de l’association. Il s’agit autant d’un document de pilotage financier que d’un document de communication à destination de vos membres et de vos partenaires, notamment financiers. Plus l’anticipation des événements dans leur globalité aura été sérieusement réfléchie et analysée, plus la réalité budgétaire annuelle se rapprochera des chiffres prévisionnels.

Un budget doit toujours être ÉQUILIBRÉ. Cela signifie que la somme de vos dépenses doit toujours être égale à la somme de vos recettes. Là encore, l’explication est simple : vous estimez par le chiffrage de vos dépenses que, pour être réalisé, votre projet va coûter une certaine somme. Vous devez donc absolument prévoir comment trouver cette somme, ce que vous faites par l’estimation de vos recettes prévisionnelles. Même si vous n’êtes pas encore sûr·e·s de tout trouver (les aléas de la recherche de financements !), vous devez montrer que vous avez déjà réfléchi aux sources potentielles de financement pour permettre à votre projet de voir le jour.

Pourquoi faire un bon budget prévisionnel ?

Un budjet prévisionel est aussi:

- UN OUTIL INDISPENSABLE D’AIDE À LA DÉCISION: Un élément important pour accompagner la prise de décision au sein de votre association. En effet, en interne, un budget prévisionnel (BP) permet d’envisager plusieurs hypothèses d’actions, plus ou moins ambitieuses. En évaluant les coûts respectifs de vos différents projets, vous vous confronterez à la réalité des chiffres et évaluerez ainsi la faisabilité de vos aspirations.

- UN OUTILS QUI CADRE LE PROJETS DE L’ASSOCIATION: Avant de vous lancer dans la construction de votre budget, il va falloir commencer par vous mettre au clair sur le projet de l’association : quel est votre objectif ? Quels sont les moyens à mettre en œuvre pour le réaliser ? Quelles actions allez-vous proposer pour atteindre cet objectif ?Votre BP influe aussi sur votre projet lui-même dans la mesure où il va également vous permettre de confronter vos envies aux réalités économiques.

- UN OUTIL DE SUIVI ET DE CONTRÔLE : Il y aura toujours des postes de dépenses que vous aurez sous-évalués, et d’autres que vous aurez surévalués. Le tout est de le faire dans des proportions raisonnables. En effet, constater après le jour J que vous avez mal évalué les frais de transport des participant·e·s de votre festival n’a pas beaucoup d’intérêt. S’en rendre compte trois semaines avant le jour J peut vous permettre de prendre les bonnes décisions pour ne pas faire exploser votre budget (par exemple, en limitant le nombre de participant·e·s à votre événement).

Parallèlement au déroulement de votre action, comparez régulièrement votre BP aux dépenses et recettes effectives. Toute différence sensible doit être étudiée et avoir son explication : décalage dans le temps, imprévus, mésestimation d’un coût… Les causes doivent en être recherchées et le BP doit être modifié en conséquence : si le même résultat est visé, le décalage doit être compensé ; à défaut, le résultat prévisionnel doit être corrigé.

Le budget prévisionnel est donc un outil vivant qu’il convient d’adapter en permanence à la réalité, chaque modification constitue un nouvel acte de gestion et de décision. Le suivi est donc tout autant primordial que l’élaboration du BP. Il contribue pleinement à la qualité de la gestion de l’association.

Comment le construire ?

ESTIMER LES LES DÉPENSES : LISTER, CLASSIFIER, CHIFFRER

- Première étape dans l’élaboration de votre budget : lister toutes les dépenses que le projet est susceptible d’engendrer.

Pour vous aider, n’hésitez pas à vous appuyer sur les bilans des précédents événements de l’association, ou à demander conseil aux ancien·ne·s ou encore à des associations « amies » dans le cas où vous lanceriez vos activités. Autre astuce : faites l’exercice à plusieurs, cela permet d’éviter (au maximum en tout cas) des oublis dans les postes de dépenses. Pour vous aider dans cette tâche, reprenez votre rétroplanning. Cet outil équivaut à un calendrier dédié à votre projet : partez du jour de votre événement ou du jour où votre projet se termine et remontez dans le temps en listant toutes les actions que vous devrez mettre en œuvre pour en arriver là. Pour connaître plus d’outils de gestion de projets, consultez la fiche « Animer une association ».

- Deuxième étape dans l’elaboration de votre budge: classifier les depenses et recettes dans diffrents groupes

Si votre projet comprend plusieurs axes, classez les dépenses selon ces axes (ex : envoi de bénévoles au Mali pour réaliser un projet de solidarité internationale ; mise en place d’une exposition au sein de la fac à leur retour).

Ensuite, regroupez les choses par grands blocs de dépenses : « achat de matériels », « communication », « frais de restauration », « frais de déplacements »…

CLASSER LES DIFFÉRENTS TYPES DE DÉPENSES

- Les dépenses liées aux activités

- Les dépenses liées au fonctionnement

Les dépenses liées aux activités

Pour commencer, les dépenses « concrètes » liées au projet : on y retrouvera par exemple les frais liés à la communication (graphiste, impression, coûts liés à la diffusion…), les différentes prestations de services (si vous engagez une équipe de sécurité sur un événement par exemple), les achats divers (matériel, nourriture et boissons, frais de transport éventuels…).

Les frais généraux ou frais de fonctionnement

Enfin, dernier type de dépenses, les frais généraux. Ils sont constitués par tous les frais inhérents au projet mais non comptabilisés comme tels dans le budget (téléphone, locaux, affranchissement…). Ils ne doivent pas dépasser 10% du montant global.

LES DIFFÉRENTS TYPES DE RECETTES

Tout comme les dépenses peuvent être regroupées en grandes catégories, les recettes peuvent l’être également.

L’autofinancement

L ’autofinancement est constitué de tout ce que l’association est capable d’investir dans le projet par ses propres moyens. Cela peut être des recettes qu’elle aura tiré de la vente de biens ou de prestations liées au projet (recettes de la buvette ou de la billetterie par exemple) ou encore des fonds propres (des économies, des cotisations, des dons) qu’elle choisit d’affecter à ce projet.

Les subventions

Les subventions sont toutes les aides financières accordées par un organisme public. À ne pas mélanger avec les financements privés, constitués de l’aide financière accordée par un·e particulier·ère ou une structure privée. Le terme « subvention » ne peut être employé que dans le cas d’un financement public, attention donc aux abus de langage.

- Troisième étape dans la création de votre budget: chiffrer les dépenses

L’exercice suivant, qui peut parfois s’apparenter à de l’équilibrisme, consiste à chiffrer au plus juste le coût de chaque action listée. Vous devez en effet définir à l’avance le montant total du projet pour connaître la somme que vous serez amené·e·s à trouver et/ou dépenser.

peut parfois s’apparenter à de l’équilibrisme, consiste à chiffrer au plus juste le coût de chaque action listée. Vous devez en effet définir à l’avance le montant total du projet pour connaître la somme que vous serez amené·e·s à trouver et/ou dépenser.

C’est un numéro d’équilibriste car il ne faut pas chiffrer trop bas (sinon c’est sûr, au beau milieu de votre projet, vous n’aurez plus d’argent !) mais pas non plus trop haut (vous n’arriverez jamais à convaincre un partenaire que vous avez besoin de 2 000 € pour concevoir et faire imprimer 100 affiches A3…).

Pour tenter d’être le·la plus pertinent·e possible dans vos calculs et si des postes de dépenses vous paraissent difficilement évaluables, n’hésitez pas à demander des devis (à des imprimeur·se·s pour vos outils de communication, à des auberges de jeunesse pour vos frais d’hébergement, etc.). Ils sont, la plupart du temps, gratuits et ne vous engagent en rien tant que vous ne les renvoyez pas signés. Cela peut également vous permettre de faire jouer la concurrence et trouver le prix le moins cher. Toujours dans un souci d’exactitude, faites une demande auprès de trois prestataires différent·e·s et faites la moyenne des trois devis présentés.

Et comme il est plus aisé de se tromper dans le mauvais sens (sous-estimation de charges ou surestimation de produits), il est conseillé d’établir un budget prévisionnel en excédent raisonnable, ne serait-ce qu’en incluant une provision pour risques ou réserve de trésorerie (mais pas plus de 5% du budget global). Cette dernière constitue concrètement un poste d’épargne, dans lequel vous pourrez puiser pour compenser des dépenses supérieures à celles prévues par exemple. En effet, nos projets coûtent souvent plus chers que ce que l’on pense, et on touche toujours moins que ce que l’on a prévu…

VALORISATION

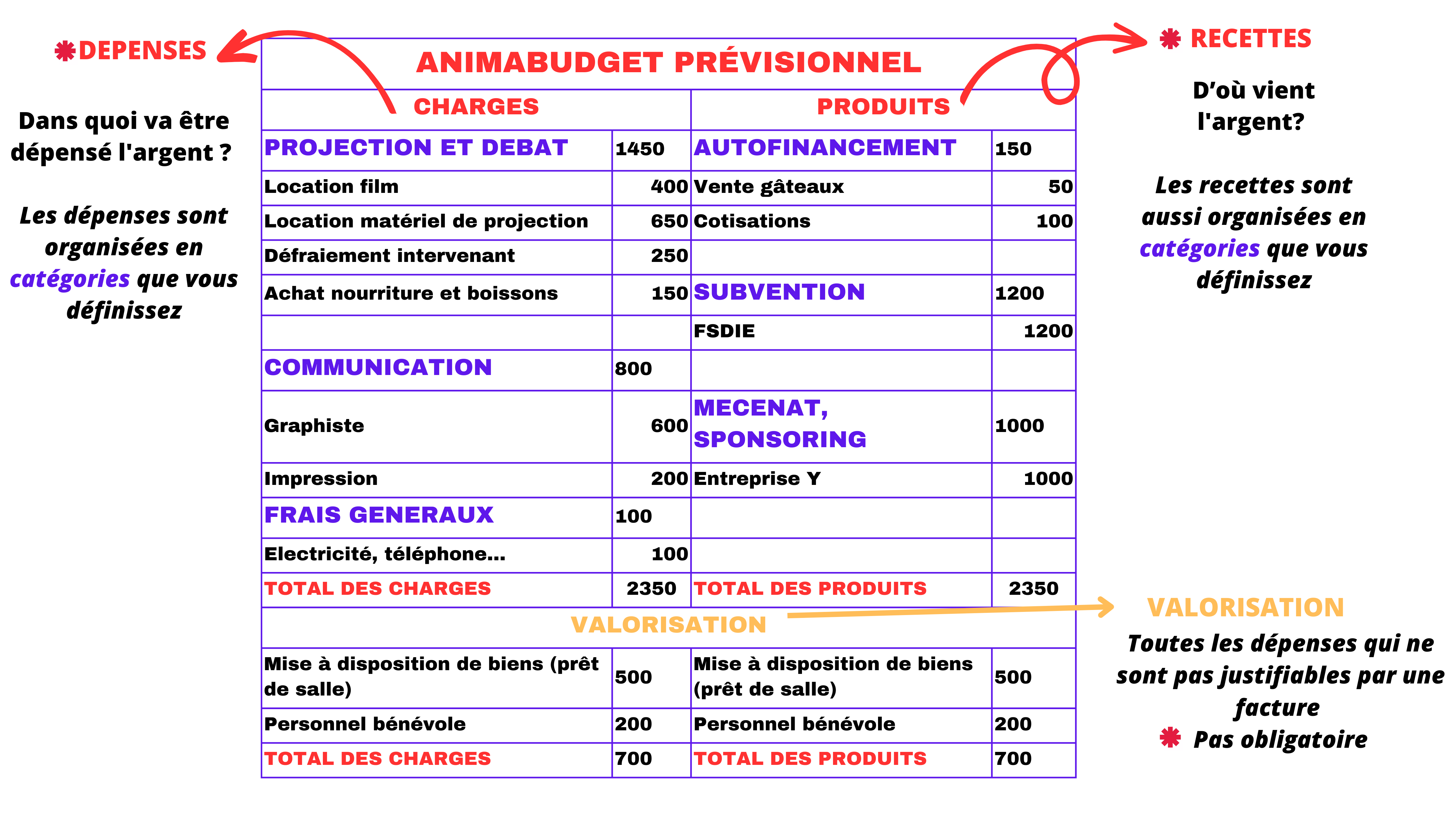

Un exemple de budget prévisionnel

LA MISE EN FORME

Vous pouvez vous retrouver face à plusieurs cas de figure lorsque vous aurez à présenter votre BP à un organisme financeur potentiel par demande écrite : soit il n’y aucune exigence de présentation, auquel cas vous êtes libre de choisir votre mode de présentation ; soit on vous propose un modèle de tableau existant à remplir, qu’il vous faudra alors absolument respecter. S’il n’y a aucune exigence de présentation, vous pouvez opter pour une mise en forme par postes de dépenses, c’est la plus explicite et probablement la plus simple à construire.

Les frais généraux (ou frais de fonctionnement) ne doivent pas représenter plus de 10% du budget total. Il vous faudra donc les répartir (les ventiler en langage comptable) dans les différents projets. Par exemple, si vous avez des frais de location liés à l’utilisation d’un local : pendant les 2/3 du temps où vous travaillez sur le projet A, et pour 1/3 du temps vous travaillez sur le projet B. 2/3 du loyer sont reportés dans le budget du projet A, et 1/3 dans le budget du projet B.

Mais surtout, retenez que le seul outil qui marche, c’est celui que l’on comprend et que l’on peut expliquer. On ne le répétera jamais assez mais un budget doit toujours être équilibré.

QUELQUES ASTUCES

Précisez pour chaque recette si elle est acquise ou sollicitée, cela peut de fait produire un effet boule de neige à ne pas négliger. Montrer que certain·e·s partenaires financiers ont d’ores et déjà accepté de vous suivre ne peut être que bénéfique !

Essayez dans la mesure du possible de prévoir une part d’autofinancement. Il est toujours apprécié de voir que l’association ne se repose pas uniquement sur le soutien de partenaires extérieur·e·s, mais qu’elle s’implique également dans le projet en y investissant ses propres moyens financiers.

Diversifiez au maximum vos sources de financements : un·e partenaire sera toujours plus frileux·se si il·elle doit s’engager seul·e. Par ailleurs, beaucoup de bailleur·se·s imposent des règles de cofinancement (ex : le soutien de telle région ne dépassera pas 50% des recettes du projet.). Pour en savoir plus sur la recherche de financements, consultez la fiche pratique « Financer un projet étudiant ».

N’oubliez pas non plus d’expliquer en annexe comment vous avez réalisé vos calculs, si cela paraît nécessaire. Par exemple, pour un festival, si vous avez un poste « recettes » de 300 € dans votre catégorie « autofinancement », expliquez : 300 € c’est 50 entrées à 3 € et 100 boissons à 1,50 €.

Enfin, outre les événements ponctuels ou exceptionnels, c’est souvent la réalité des bilans précédents qui sera votre meilleur guide pour vos prévisions. N’hésitez donc pas à consulter les rapports financiers des projets et années précédentes ou ceux d’autres associations de la même taille.

Petit lexique comptable

- Autofinancement : capacité d’une structure à financer son(ses) activité(s) à l’aide de ses propres moyens financiers

- Budget équilibré : document comptable dans lequel les dépenses et les recettes sont égales

- Budget prévisionnel : il s’agit d’un tableau financier regroupant l’ensemble des dépenses (ou « charges ») et des recettes (ou « produits ») liées à votre projet pour l’année en cours ou à venir

- Dépenses/charges : toutes les sommes que vous utiliserez afin de financer votre projet

- Devis : document écrit qui estime le coût d’une prestation ou d’un service établi par le fournisseur/se de ce service

- Fonds propres : somme dont dispose une structure une fois que la différence entre les recettes et les dépenses a été faite. En bref, c’est ce qu’il vous reste, autrement dit, votre épargne.

- Frais généraux : les coûts engagés dans le cadre de vos activités quotidiennes

- Poste de dépenses : catégorie thématique dans laquelle sont réunies certaines dépenses (ex : communication, transports, alimentation, rémunération)

- Provision pour risque et charges/Réserve de trésorerie : somme mise de côté par prudence en cas charges/dépenses imprévues. Cette réserve doit apparaître dans la colonne recette de votre budget prévisionnel.

- Recettes/produits : toutes les sommes que vous obtiendrez pour votre projet ou votre association

- Subvention (publique) : aide financière accordée par un organisme public

- Valorisation d’une dépense/recette/du bénévolat : évaluation marchande/monétaire d’une élément matériel ou immatériel qui à priori n’est pas monétisé.

Et pour finir, vous pouvez visionner une petite vidéo récapitulative ici.